主页 > imtoken海外版 > 美国次贷危机的原因

美国次贷危机的原因

简介

中国的资产证券化如火如荼。房地产抵押支持证券(MBS:Mortgage-Backed Security)是资产证券化的重要组成部分。 MBS很容易让人联想到美国的次贷危机,中国的房地产抵押贷款证券化会不会引发中国式的次贷危机?

通过分析美国次贷危机的成因,笔者将分析中国实施房地产抵押贷款证券化引发中国式次贷危机的可能性。报告分为两部分,第一部分“美国次贷危机的原因”,第二部分“房地产抵押贷款证券化会导致中国式的次贷危机吗?” "

《美国次贷危机的成因》主要观点:美国次贷危机的发生并引发全球金融危机是一系列事件。美国政府对房地产抵押贷款市场的干预催生了危机的根源。利用利率控制经济引发了危机的导火索,美国复杂开放的金融体系扩大了次贷危机并波及全球金融市场,但主要原因是美联储用利率来控制经济。

房地产抵押贷款证券化会引发中国式的次贷危机吗?

如果你把一个苹果扔到你的头上,苹果会砸到你的头上吗?绝大多数人说是的,因为绝大多数人生活在地球上;如果是国际空间站的宇航员,他会说不。简单的例子背后的原因是没有明确的约束条件,说中国的房地产抵押贷款证券化是否会引起次贷问题并引发金融危机,就像猜硬币的正面和反面一样。

“他山之石可以攻玉”。经历过次贷危机的美国,值得细细审视。

美国次贷危机的原因

美国次贷危机和全球金融危机是一系列事件。

一、美国政府错误的住房激励措施

房利美和房地美是美国从事抵押贷款支持证券业务的主要机构,表面上是私人机构,实际上是美国政府在幕后,所谓的政府赞助企业也是如此房利美在1938年成立时是一个政府机构,1968年改为私人公司,但不完整,是一家半生不熟的私人公司。具有讽刺意味的是,如果美国政府没有拯救它,房利美就会在 1979 年破产;房地美于 1970 年经国会批准成立,也是一家有羊头的私人公司。

为什么美国政府和国会资助房利美和房地美?目标是让中低收入的美国居民拥有自己的房屋。为了实现上述目标,美国国会于1977年通过了《社区再投资法》,敦促银行等金融机构向经济能力差、风险高的私人或商业机构发放房地产抵押贷款。次级贷款,为什么营利性民营金融机构愿意发行次级贷款?因为房利美和房地美会购买这些贷款并将其打包成证券化。

在房利美和房地美将住宅抵押贷款证券化之后,为什么精明的私人或机构投资者会购买它们?因为美国政府会为房利美和房地美发行的证券化产品提供担保。

实现人人享有住房的理想在所有国家并不少见。在中国,杜甫有一句名言:“守千家万户,以喜护天下贫民”。理想很丰满,现实很骨感。尽管美国政府的政策略微提高了私人住房的比例,但美国仍然没有完全解决许多无家可归者和无家可归者的状况。有长期还款能力的中低收入人群购买了房产。经济一旦陷入困境,麻烦就会随之而来。

美国政府对房地产抵押贷款市场的干预催生了危机的根源。

二、美联储使用利率来调节经济

美国政府干预房地产市场埋下隐患后,美联储利用利率调控经济引发次贷危机。需求,因为房地产价格对利率高度敏感。

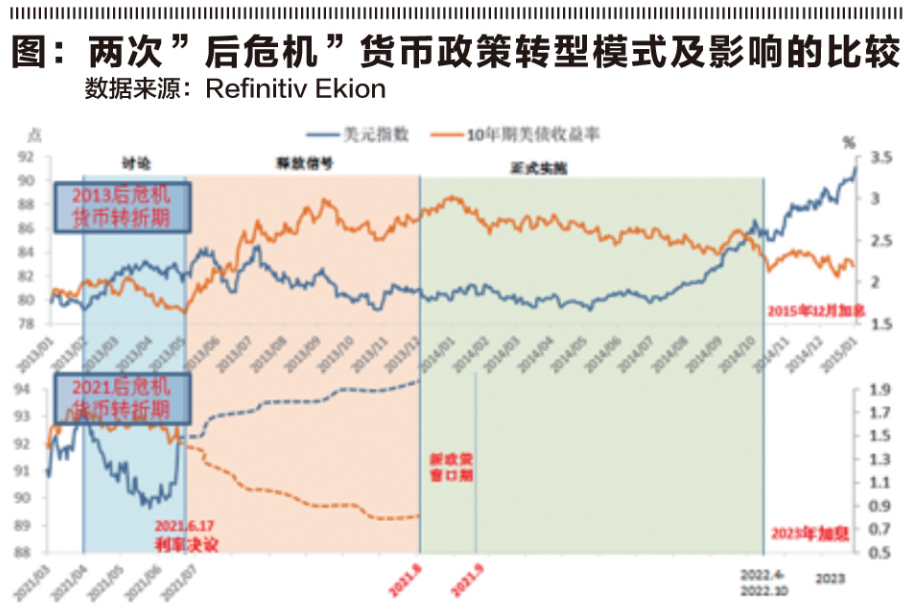

在次贷危机之前,美联储实施了惊人的降息和加息过程。如图,左起红圈代表美国联邦基金在2000年5月16日达到的目标利率,阶段高点6.5%,然后一路下跌方式。中间的红圈代表到2003年6月25日下降到1.0%,然后一路上涨。右边红圈代表2006年6月,29日涨到5.25%。 6 年多来,联邦基金利率一直在坐过山车,达到了过去 20 年未曾出现的 1.0% 等极端情况。

图

房地产价格对利率高度敏感,并与利率方向相反。美国房价也跟随联邦基金利率。一辆过山车。联邦基金利率先降,每月按揭还款紧随其后,房价上涨,刺激了大量没有能力支付长期房贷的中低收入人群购房。后来,联邦基金利率转而上扬,每月按揭还款增加,房价下跌,还款能力低下。那些不得不断供,将资不抵债的房产交给银行的人,面对突如其来的大量不良资产,银行只好破产,而房利美和房地美,买了很多贷款的人,也蒙受了损失。购买房利美和房地美发行的抵押贷款支持证券的国内外机构个人投资者也遭受重创,进而影响美国金融,并通过各种金融衍生品蔓延至全球金融市场。

美联储为什么要通过利率来调节经济?

美联储用货币政策来控制宏观经济,实际上是用利率来控制预期的通货膨胀率和失业率,这就是宏观经济学中著名的菲利普斯曲线。菲利普斯曲线分为长期和短期。短期曲线描述了通货膨胀和失业之间的关系。也就是说,高通胀可以降低失业率。原因是美国强大的工会使得工资缺乏向下调整。弹性,而高通胀会降低实际工资,从而减少失业率。但工人不是傻瓜。通胀的上升最终会被工人发现,并以提高工资的形式解决。因此,长期菲利普斯曲线是垂直的,即失业率与通胀率无关,长期利用通胀降低失业率只会导致通胀螺旋式上升。既然货币政策长期无用,也就是所谓货币政策的长期中性,为什么要使用呢?凯恩斯说:“从长远来看,我们都死了。”对于任期长达八年、四年一届的美国总统来说,他要的是连任,要的是选票,他的话早就是夏宗玉兵了。中国清朝看到明朝被苛捐杂税所灭,提出了“永不增税”的政策,并始终如一地贯彻执行。这种守约的精神只会在世间出现,在民主选举下概率很小。

美国的政治体制已经确定不可能放弃用货币政策来控制经济,而货币政策中对利率的控制是主要选择,但利率,作为一种价格,被人为地抬高和降低,难免会造成混乱。历史经验表明,在货币价值和汇率稳定的金本位制下,利率长期保持稳定,也是世界各国经济快速稳定发展的时期。

次贷危机后,美联储被迫实施降息周期。联邦基金利率达到创纪录的0.25%,接近于零利率。出于对长期低利率引发通胀的担忧,美联储于2015年12月加息0.25%。新一轮加息周期对美国经济和世界经济都是一个考验.

美联储用利率调控经济点燃了次贷危机的导火索,美国经济体系已经确定美国不能放弃用利率调控经济,下一场金融危机在美国美国迟早会到来。

三、美国的金融体系火上浇油

美国的金融体系非常复杂,金融工具也在不断变化,尤其是金融衍生品种类繁多。然而,无论金融体系和金融衍生品多么复杂,都有两个特征与次贷危机及其引发的全球金融危机息息相关。一个特点是基础金融产品及其衍生品的定价与利率息息相关,另一个特点是金融基础产品和衍生品本身相互交叉的是金融衍生品。

美国的金融体系非常复杂,金融工具千变万化,尤其是金融衍生品种类繁多。但是,无论金融体系和金融衍生品多么复杂,它都有两个特点,一是次贷危机。这与由此引发的全球金融危机密切相关。一个特点是金融基础产品及其衍生品的定价与利率密切相关,另一个特点是金融衍生品与金融基础产品和衍生品本身相互交叉。

基本金融产品可分为股票、债券、房地产、商品、贵金属等。利率是股票、债券和房地产定价的最重要因素之一。衍生品可分为远期合约、期货、期权、掉期、信用违约掉期(Credit Default Swap,简称CDS,类似保险机制)等,除CDS外,其他大类衍生品的定价与与利率有关:远期合约和期货的现价与期货价格之间的联系是利率和时间;在期权二叉树或BS(Black-Scholes)定价模型中,利率是重要的决定因素之一;掉期可细分为利率掉期、货币掉期和股票掉期。三者的定价与利率直接相关。作为基本金融产品及其衍生品的最重要决定因素,利率可以影响全身。这也意味着,如果美联储调整利率,将对金融市场产生巨大影响。因此,当美联储就利率进行谈判时,全球金融市场将受到影响。面对大敌,美联储主席也被誉为仅次于美国总统的第二大权势人物。理论上,如果美联储的利率政策与市场预期一致,美联储的利率政策不会对市场产生巨大的影响,但由于信息成本的存在,理论与实践相距甚远。

金融衍生品不仅链接了互不相关的金融基础产品,还链接了金融衍生品本身。比如债券和股票之间的相关性不大,但是通过股权互换,债券和股票的价格是紧密联系在一起的;两国利率可以相对独立,但通过货币互换紧密联系;许多个股组成股指,股指衍生于股指期货。期货是衍生品,期权本身是衍生品,股指期权是衍生品的衍生品;掉期是衍生品,期权是衍生品,掉期期权也是衍生品的衍生品。金融基础产品与衍生品、衍生品之间错综复杂的关系,使得它们的价格紧密相连,很容易产生盛衰的局面。在次贷危机之前,长期资本管理公司的倒闭就发生在美国。由于Long-term Capital Management管理的资产规模相对较小,对金融市场没有造成太大的伤害,但这也需要美联储出面解决。像次贷这样普遍的问题一旦爆发,其破坏力是有目共睹的。

金融产品定价与利率密切相关。一旦美联储的利率政策与市场预期不一致,就会出现金融风险,由于金融衍生品的存在,金融风险会迅速扩大,从局部风险向系统性风险转变。次贷危机从局部风险转变为全球金融危机,也得益于美国复杂的金融体系和金融产品。

四、次贷危机的主因

美国次贷危机的发生和全球金融危机的触发是一系列事件。在这一系列事件中,谁是次贷危机的主因?

假设美国政府不干预房市,次贷危机能否避免?答案是,不会出现次贷危机,但可能会出现房贷危机或其他金融危机,即使发生房贷危机,危害程度也会降低。原因在于,即使美国政府不干预房市,只要仍以利率调控经济,利率变动对房地产或其他利率敏感型金融产品的杀伤力将始终存在美国政府鼓励购房的干预政策只是略微增加了没有长期还款能力的购房人群。即使美国政府不干预房地产市场,经济本身也会出现波动,导致一些边缘人群无法偿还贷款。政府对房地产市场的干预只会增加违约者的规模和危机的程度。

假设美国实行金本位制,或者实行以一篮子可交易商品价格指数为锚的货币体系(见张五常的著作),利率是由市场决定的,也就是美联储不再以利率调控经济,但美国政府仍以同样的方式干预房地产市场,次贷危机能否避免?答案是次贷危机发生的概率很小。即使发生,也不会产生太大影响。原因在于金融危机爆发原因,如果美联储不以利率调控经济,市场竞争决定的利率会相对稳定,不会出现利率过山车和房价过山车。而且,由于利率的稳定性,与利率相关的衍生品将大大减少,即使房地产市场出现问题,对整个金融市场的影响也很小且不足。

如果美国政府不干预房地产市场,美联储不以利率调控经济金融危机爆发原因,美国金融体系就不会那么复杂,也不会有那么多衍生品来解决利率问题风险,美国不会发生次贷危机,但其他形式的金融危机还是有可能的,因为英国南海泡沫、荷兰郁金香泡沫等金融危机也发生在金本位制下,但危机将不会威胁到整个国家的经济,也不会对国际金融市场产生任何影响。暴力冲击。

美国政府对住房抵押贷款市场的干预催生了危机的根源,美联储利用利率调节经济引发了危机的导火索,美国复杂开放的金融体系扩张并将金融危机传染给全球金融市场,但主要原因是美联储利用利率来控制经济。

![]()